2023.12.25

【グループ通算/第17回】 グループ通算制度における申告・納付時の実務上の留意点

今回はグループ通算制度における申告・納付時の実務上の留意点について、共有したいと思います。

【申告・納付について】

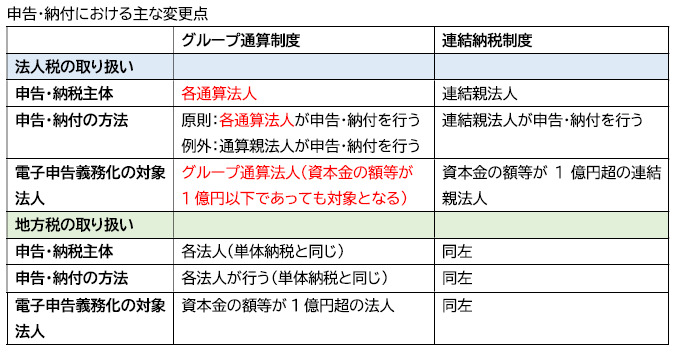

グループ通算制度では、これまでの連結親法人が申告から納付までを一貫して行う連結納税制度とは異なり、原則として申告・納付は各通算法人が実施することになります。

ただ実務上は、連結納税制度から申告・納付の業務フローを変更する煩雑さから通算親法人が各通算子法人分を一括して申告・納付する連結納税制度と同様の方法を採用するケースが多い印象を受けています(※1、2)。なお、地方税の申告・納付については、グループ通算制度の対象外であるため連結納税制度から変更はなく、各法人で申告・納付を行うこととなっています。

その他主な変更点としては、グループ通算対象法人の電子申告義務化が挙げられます。グループ通算制度を適用した場合には、通算法人の資本金の額等が1億円以下であったとしても電子申告義務化の対象となるため、その点留意が必要です(※3)。

※1 通算親法人による一括納付時のe-Taxの具体的な操作方法については、国税庁HPの「ダイレクト納付(グループ通算用)利用マニュアル(PDF/2.8MB)」をご覧ください。

(外部リンク:国税庁)

※2 通算親法人が通算子法人の納付を一括して行う場合には、利用日のおおむね1カ月前までに「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を作成し、納税地の所轄税務署に提出する必要があります。

※3 通算法人は電子申告義務化の対象となるため「e-Taxによる申告の特例に係る届出書」をグループ通算制度の適用を開始する事業年度開始の日から1か月以内に納税地の所轄税務署長に提出する必要があります。

【 実務上の留意点】通算親法人による一括納付時の留意点

グループ通算制度では、上記のとおり、原則は通算親法人と各通算子法人がそれぞれ申告・納付を行うことになりますが、通算親法人が一括で申告・納付を行うことも可能です。

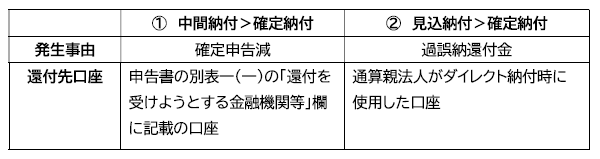

通算親法人が一括で申告・納付を行う場合で中間納付額(①)又は見込納付額(②)が確定納付額より過大となり、後々税務署からその差額が還付されるときは、中間納付分の還付と見込納付分の還付で手続きが異なるため注意が必要です。

中間納付分の還付(①)は、各通算法人の申告に基づく還付であり、申告書に記載された各通算法人の還付口座に還付金が入金されますが、見込納付分の還付(②)は、過誤納扱いとなるためその還付金は各通算子法人分を含め一括で、通算親法人が納付で使用した口座に入金されます。